728x170

Q. PER가 뭐예요? 낮을수록 좋아요? 높을수록 좋아요?

한마디로 어떤 기업이 벌어들이는 이익에 비해 주가가 어느 정도인지를 가늠하는 지표로 생각하면 됩니다. PER이 낮다면 기업이 이익을 내는 데 비해 주가는 상대적으로 싸다는 의미겠지요. 그래서 PER 배수가 낮을수록 흔히들 '저평가'되어 있어 투자하기 좋다고 말합니다.

그러나 PER이 낮다고 무조건 투자하기 좋은 저평가 기업이라고 할 수 없습니다. 영원히 '저평가' 기업으로 남는 경우도 있는데요. 흔히 말하는 '밸류 트랩'에 빠지는 경우입니다. PER이 낮은 이유가 실적에 반영되지 않은 회사의 경쟁력 약화나 시장환경 악화 등 근본적 요인에 기인했을 때 입니다. 지금 이순간 시장에 의해 일시적으로 저평가를 받고 있는 주식이 아니라, 알고보니 그 평가가 적정했던 주식이었던 거죠.

무엇보다 산업 특성상 PER이 높은 군도 있고 낮은 군도 있어 절대적으로 어느 수준이 높다 낮다를 말하기 어렵습니다. 예컨대 삼성전자의 PER은 작년 기준 20.72배인데 삼성바이오로직스는 245.47배입니다. 바이오주는 대표적인 성장주로 대체로 PER이 굉장히 높습니다. 대체로 우리가 PER을 비교할 때는 반도체 기업이면 반도체 기업끼리, 바이오 기업이면 바이오 기업 끼리 비교하고는 합니다.

가치주와 성장주 투자를 나누는 지점도 바로 이 PER에 대한 태도차이라고 할 수 있는데요. 성장주의 경우 이 PER이 정말 높습니다. 왜냐하면 지금 당장 이익을 내지 못하고 있기 때문이지요. 사실 PER만 놓고보면 성장주는 결코 투자해서는 안 될 기업처럼 보이죠. 하지만 지금은 돈을 못 벌지만 미래에 엄청나게 돈을 벌 것이라고 보고 현재 PER이 높아도 과감하게 투자를 하는 게 성장주 투자의 묘미죠.

PER을 보기로 했다면 주요하게 봐야할 건 사실 현재주가를 미래 순이익을 기준으로 나눠 구한 미래 PER입니다. 미래 PER이 낮아지는 주식은 앞으로 실적이 더욱더 좋아진다는 의미니까요.

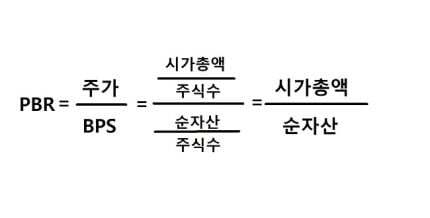

Q. PBR은 무엇이죠?

즉, 앞서 PER이 '이 회사가 얼마나 버는데 주가는 이 정도다'를 의미한다면 PBR은 '이 회사가 얼마를 가지고 있는데 주가는 이렇다'라는 개념이라고 생각하면 좋을 것 같습니다.

PBR이 1배라는 것은 시가총액과 순자산이 똑같으므로 보유 재산 전부를 매각할 때 딱 투자금만큼만 회수할 수 있다는 겁니다. 반대로 1배보다 낮으면 그 회사를 다 팔아도 투자금보다 더 많은 돈이 남는다는 거겠죠. 따라서 PBR은 1배 이하로 대체로 낮을수록 청산가치보다 저평가이기에 좋습니다.

업종 특성상 PBR이 높을 수밖에 없는 회사도 있는데요. 바이오 회사는 주가 급등에 비해 연구기업 특성상 토지가 크게 필요없으니 PBR이 높은 경우가 많습니다. 스튜디오드래곤과 같은 콘텐츠 기업도 유형 자산은 적고 대체로 무형 자산이 많기 때문에 PBR이 높게 측정됩니다(약 4배). 대체로 굴뚝 회사가 PBR 측면에서 좋은 평가(낮다)를 받는 경우가 많습니다. 넓은 공장 용지 등이 자본에 반영되기 때문이지요. 한편 삼성전자의 경우 PER로 보기도 하고, PBR로 분석해도 좋은 기업입니다. 이익창출 능력도 좋고 장치와 같은 고정자산이 많은 기업이기 때문입니다.

다만 PBR 역시 낮다고 해서 무조건 좋은 건 아닙니다. 숫자의 내포된 의미를 파악해 보아야 하는데요. 대표적으로 사양산업에 속한 기업들은 매출이 유지되거나 감소하게 되어 주가가 하락하게 되며, 이 경우 분자인 시가총액이 감소해 PER과 PBR도 감소하게 됩니다. 또한 PBR은 노후화된 유형자산이나 재고자산을 장부가격 그대로 반영합니다. 실제보다 자산이 고평가 될 수 있는거죠. 또한, 무형자산을 반영하지 않기 때문에 평가의 오류가 발생하기도 합니다.

Q. 워런 버핏이 본다는 ROE?

앞선 지표들이 주가를 이익과 자산에 비교했다면 ROE는 자본 대비 얼마나 많은 수익을 가져오는가를 알아보는 지표입니다. 공식으로 말하면 순이익/자기자본입니다.

ROE가 높을수록 효율적으로 돈을 잘 버는 기업이죠. 예를 들어 ROE가 10%인 기업은 1000만원을 투자해 100만원의 수익을 발생시키는 기업입니다. 주주의 돈을 얼마나 효율적으로 굴리고 있는지를 보여주는 지표이기도 하겠네요. 버핏은 이 ROE가 15% 이상으로 최근 3년 이내 꾸준히 증가하는 기업에 투자하라고 조언하기도 했습니다.

그렇다고 ROE 역시 높다고 해서 무조건 좋은 건 아니에요. 예컨대 분자인 당기순이익에는 앞서 말했듯이 영업과 관련 없는 이익들이 포함되잖아요. 일회성 이익, 토지 매각 차익 등으로 ROE가 급격히 올라가는 경우에는 긍정적인 신호라고 보기 어렵겠죠. 분모인 자기자본을 의도적으로 낮춰도 ROE가 높아집니다. 배당 등을 통해 자본금을 줄이거나 자기자본이 아닌 빚을 내서 하는 레버리지 투자를 많이 하는 기업의 경우 ROE가 수익을 내지 않아도 올라가게 되죠.

정리하면 상대적으로 매출액, 영업이익, 당기순이익은 높을수록, PER/PBR은 대체로 낮을수록, ROE는 높을수록 좋다는 건데요. 계속 말씀드렸듯 절대적으로 좋은건 없습니다. 때문에 이 지표들을 종합해서 살펴봐야 하고, 또 이 숫자가 함축하고 있는 의미를 여러 뉴스나 공시 등을 통해 직접 추론해봐야합니다.

그리드형

'경제지식 > 주식' 카테고리의 다른 글

| 2023년 주식 폐장일, 주식 배당일, 배당락일 정리 (2024년 주식 개장일) (1) | 2023.12.03 |

|---|---|

| 하이브 에스엠 공개매수 결과 (0) | 2023.03.06 |

| 2023년 유망주 에로배우 (0) | 2023.01.27 |

| 적자 낸 이마트 사상최대 실적 낸 신세계 (0) | 2022.12.14 |

| 2022년 주식 폐장일, 주식 배당일, 배당락일 정리 (2023년 주식 개장일) (0) | 2022.11.17 |