준독점급 사업자 TSMC 때문에 삼파와 인텔파운드리가

기둥이 흔들릴 만큼 어려운시기를 보내고 있는데

난 지금이 저렴하게 모으기 좋은 시점이라고 생각하고 있음

내 의견의 이유는 아래와 같음 (개인적인 생각)

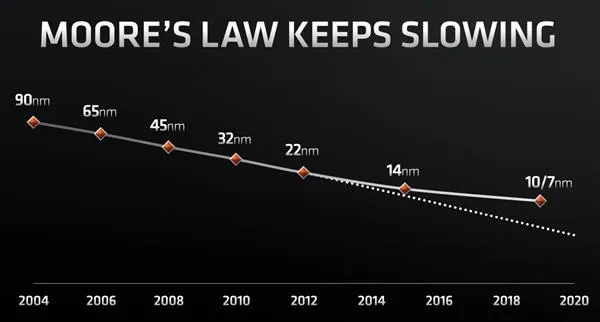

1) 무어의 법칙은 경제적으로 죽었다

실리콘의 분자크기는 대략 0.2nm 수준이라서 분자 싱글레이어로 쌓는 기적이 나오더라도 0.2nm를 넘어설수 없음

실제로는 싱글 레이어는 개뿔 게이트피치는 40나노, 인터커넥트는 20나노 수준에서 벽 느끼고

finFET, GAA, CFET (이건 GAA다음세대), BSPD 등의 구조변경으로 밀집도를 올리는중임

그래서 5나노, 4나노, 3나노가 마케팅용어가 된것임. 실제 nm는 벽느끼고 거의 멈춘지 오래되었고 구조변경으로 대충 이정도급은 됩니다~하는 정도라는것

문제는 구조변경으로 성능과 전성비를 올리는 것은 난이도가 기하급수적으로 올라갈 뿐만 아니라

비용이 어마어마하게 올라가는 결과를 낳았음

90nm때 2000달러하던 웨이퍼는 3nm에서 10배가 넘는 비용을 자랑함

sub 2nm에서는 highNA 도입 등 가격인상 요인이 더욱 많음

앞으로 cpu gpu가 지금의 가격보다 몇배 오르더라도 수요가 여전할까?

지금 엔비디아 gpu처럼 구형 공정, 구형 제품의 경쟁력이 올라가게 될 가능성이 높음

요약: 무어의 법칙은 이미 죽었고, 앞으로는 경제적으로 너무 비싸져서 첨단공정이 "경제적으로" 구형보다 큰 우위를 가지지 않을수 있음

그렇게 되면 후발주자들은 1-2세대 뒤지더라도 큰차이없는 성능과 가성비를 통해 파운드리시장을 지금보다 적극적으로 공략할수 있게됨

2) 중국 공격 한번이면 애플, 엔비디아, amd, 퀄컴, 구글 등 모든 빅테크가 흔들린다

애플은 거의 모든 제품에 tsmc 반도체가 들어가고,

엔비디아,amd, 퀄컴도 거의 tsmc 몰빵

심지어 인텔조차도 tsmc 우수고객임

거기에 이들의 고객사인 마이크로소프트, 구글, 메타, 테슬라 까지 흔들리게 될것을 생각하면

tsmc가 미국의 아킬레스건이 된 셈임

그래서 chips ACT이니 뭐니하면서 망할 운명의 인텔 붙잡고 있는것이고

삼성이나 tsmc같은 외국기업에게도 미국공장지으면 지원금 살포하는것임

tsmc가 미국공장 생산 비용이 대만대비 30-40% 올랐다고 했는데, 이건 삼성, 인텔에게 큰 기회라고 할수 있음

요약: 지정학적으로 대만생산 몰빵은 지속가능성이 없다.

삼성 인텔에 대한 정부지원이 더 커지거나, tsmc를 대만에서 나오게 하는 요인(트럼프가 이미 언급) 은 앞으로도 많아질수 있음

3) 결론

결과적으로 반도체 파운드리 시장은 AI, 로봇 등 앞으로도 수요가 크게 증가할것이라는 주장이 지배적이고

한개 회사가 독점하기에는 기술적으로도, 경제적으로도, 지정학적으로도 어렵다.

따라서, 2등 3등 사업자에게 앞으로 지금보다 더 나은 기회가 올것이라고 봄.

'경제지식 > 주식' 카테고리의 다른 글

| 국내 증권사 투자리포트 수준 (0) | 2025.01.08 |

|---|---|

| 한국 주식 시장이 악명 높은 이유 (0) | 2025.01.05 |

| 2024년 주식 폐장일, 주식 배당일, 배당락일 정리 (2025년 주식 개장일) (1) | 2024.12.21 |

| 폭락장은 오는가? (0) | 2024.11.12 |

| 국민주 TOP10 손실투자자비율 (0) | 2024.06.18 |